1s almashishda xatolarni tuzatish. Axborot bazasini sinovdan o'tkazish va tuzatish. Tekshirish va rejimlar

Agar 1C ma'lumotlar bazasi bilan bog'liq muammolar yuzaga kelgan bo'lsa (masalan, bilan), turli xil xatolar paydo bo'lgan yoki hatto u ishga tushishni to'xtatgan bo'lsa, qo'ng'iroq qilishga shoshilmaslik kerak. Siz 1C ma'lumotlar bazasini (konfiguratsiyani) mustaqil ravishda sinab ko'rishingiz va tuzatishingiz mumkin.

1 qadam. Har qanday konfiguratsiyani tuzatishdan oldin qilish kerak bo'lgan birinchi va eng muhim narsa. 1C ma'lumotlar bazasining zaxira nusxasini yaratishning ikkita usulini bejiz keltirganimiz yo'q. Agar konfiguratsiya endi konfigurator rejimida ishlamasa ham, siz har doim 1 usuldan foydalanib, uning nusxasini yaratishingiz mumkin - konfiguratsiya faylini nusxalash.

2-qadam. Biz 1c tizimini konfigurator rejimida ishga tushiramiz. Dasturning asosiy menyusida "Ma'muriyat - Sinov va tuzatish ..." ni tanlang.

Agar sizning konfiguratsiyangiz shunchalik shikastlangan bo'lsa, u hatto Konfigurator rejimida ham boshlanmasa, uni 1C Enterprise 8 to'plamiga kiritilgan qayta tiklashingiz mumkin.

3-qadam. Bizning oldimizda 1C ma'lumotlar bazasini tekshirish va tuzatish sozlamalari bilan oyna ochiladi. Tegishli rejimni tanlagandan so'ng, "Ishga tushirish" tugmasini bosishingiz mumkin.

Ma'lumotlar bazasi hajmiga qarab, bu tekshiruvni bajarish juda uzoq vaqt talab qilishi mumkin. Shuning uchun, bir vaqtning o'zida paydo bo'ladigan tartibda bitta skanerlash rejimini tanlash tavsiya etiladi (dastlab faqat "Jadvalni qayta indekslash" rejimi axborot bazasi", keyin faqat "Axborot bazasining mantiqiy yaxlitligini tekshirish" rejimi va h.k.) va har bir tuzatishdan so'ng, 1C ma'lumotlar bazasida xatolar yo'qolganligini tekshiring.

Keling, barcha tekshirish va tuzatish rejimlarini tartibda ko'rib chiqaylik:

Ma'lumotlar bazasi jadvallarini qayta indekslash

Bizning konfiguratsiyamizdagi ob'ektlarning ma'lum tafsilotlarini qidirishni tezlashtirish uchun 1c tizimi indekslarni yaratadi. IN bu rejim tuzatish kiritilsa, tizim yana barcha indekslarni hosil qiladi.

Axborot bazasining mantiqiy yaxlitligini tekshirish

Nomidan ko'rinib turibdiki, ushbu rejimda tizim ma'lumotlar bazasi jadvallari tuzilmalaridagi mantiqiy xatolarni tekshiradi va tuzatadi.

Axborot bazasining ma'lumotnoma yaxlitligini tekshirish

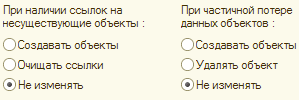

Ushbu rejimda tizim ob'ektlarga barcha havolalar mavjudligini tekshiradi. Agar mavjud bo'lmagan ob'ektlarga havolalar mavjud bo'lsa, tizim bunday muvaffaqiyatsiz havolalarni o'chirishi yoki ularni tuzatishga harakat qilishi mumkin. Shuning uchun, ushbu tekshirish uchun bunday ob'ektlar bilan nima qilish kerakligini qo'shimcha ravishda ko'rsatish kerak: yangilarini yarating, ularni tozalang yoki hech narsa qilmang.

Natijalarni qayta hisoblash

Jami - bu registrlar uchun ko'rsatkichlarning bir turi. Masalan, tovar qoldiqlari reestri natijalari bizga kerakli sanadagi tovarlar qoldiqlarini tezda olish imkonini beradi va hokazo. Ushbu rejimda tizim barcha davrlar uchun barcha summalarni qayta hisoblab chiqadi. Qoida tariqasida, bu juda ko'p vaqt talab qiladigan tekshiruv.

Ma'lumotlar bazasi jadvallarini siqish

Ushbu rejim xatolarni bartaraf etishdan ko'ra konfiguratsiyaning ishlashini oshirish bilan bog'liq, ammo shunga qaramay.

Ishlayotganimizda, bizning 1C ma'lumotlar bazasi parchalanib ketadi va uning jadvallari zarur bo'lganidan ko'ra ko'proq joy egallay boshlaydi. Masalan, biz yangi hujjat yaratganimizda ma’lumotlar bazamiz hajmi biroz kattalashgan va bu hujjatni o‘chirib tashlaganimizda ma’lumotlar bazamiz hajmi avvalgi holatiga qaytmay, avvalgidan biroz kattalashgan. Ma'lumotlar bazasi jadvallarini siqish barcha jadvallarni defragmentatsiya qilish va natijada konfiguratsiyamiz hajmini optimal qiymatga kamaytirishni anglatadi.

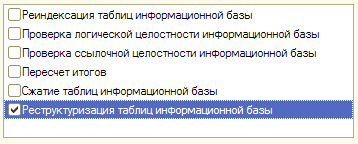

Ma'lumotlar bazasi jadvallarini qayta qurish

Xatolarga qarshi kurashda eng samarali rejim. Qayta qurish printsipi quyidagicha. Har bir ma'lumotlar bazasi jadvali uchun o'xshash tuzilishga ega yangi jadval yaratiladi va eski jadvaldagi barcha ma'lumotlar yangisiga o'tkaziladi.

4-qadam. "Ishga tushirish" tugmasidan foydalanib, biz testni boshlaymiz va uning natijalari haqida xabarni kutamiz.

vk.com/buhcenter VKontakte guruhi.

1-bc.ru - bu xizmatlar bilan tanishishingiz mumkin bo'lgan kompaniyaning veb-sayti.

Ma'lumotlar bazasi jadvallarini qayta indekslash.

Uchun tezkor qidiruv ma'lumot, yordamchi jadvallar asosiy ma'lumotlarga ega asosiy jadvallarga qo'shiladi, ularda ma'lumotlar asosiy jadvalning belgilangan maydonlari - indekslash jadvali bo'yicha saralanadi. Indekslash jadvallaridan foydalangan holda, 1C ning ishlashi sezilarli darajada oshadi, chunki namuna olish uchun barcha asosiy ma'lumotlar jadvalini takrorlashning hojati yo'q, siz indeks faylidan foydalanishingiz va u erdan kerakli yozuvlarni tanlashingiz mumkin.

Asosiy ma'lumotlar jadvallariga ma'lumotlar yozilsa, indeks jadvallari ham to'ldiriladi. Ammo turli xil texnik sabablarga ko'ra indekslar chalkashishi mumkin, bu esa oxir-oqibat xatolarga olib kelishi mumkin. 1C 8.3 ma'lumotlar bazasini sinab ko'rish va tuzatishda ushbu sinfdagi xatolarni tuzatish uchun ushbu menyu elementi yonidagi katakchani belgilashingiz kerak.

Axborot bazasining mantiqiy yaxlitligini tekshirish

1C konfiguratsiyasida yangi ob'ektlarni yaratishda ma'lumotlar bazasida yangi jadvallar yaratiladi, ular ma'lumotlar bazasidagi boshqa jadvallar bilan ulanishni ko'rsatadi. Turli sabablarga ko'ra ulanishlar noto'g'ri bo'lishi mumkin (masalan, noto'g'ri yangilanish yoki ro'yxatga olish vaqtida kutilmagan elektr uzilishi tufayli). Ushbu turdagi xatolikni tuzatish uchun ushbu menyu bandini tanlang.

Ma'lumot bazasining ma'lumotlarning yaxlitligini tekshirish

Ko'rgandirsiz" buzilgan havolalar"1C konfiguratsiyalarida. Agar yo'q bo'lsa, unda siz omadlisiz!

Ushbu xatolarni aniqlash va tuzatish uchun ushbu menyu bandini tanlang va bunday xatolarni qayta ishlash variantlari quyida faollashtiriladi (yuqoridagi rasmga qarang). Mavjud bo'lmagan ob'ektlarga havolalar mavjud bo'lganda xatolarni qanday tuzatishni tanlashimiz mumkin: ob'ektlarni yaratish, havolalarni aniqlang, o'zgartirmang; va ma'lumotlar qisman yo'qolgan taqdirda: ob'ektlarni yaratish, ob'ektni o'chirish, o'zgartirmaslik.

Natijalarni qayta hisoblash

1C ma'lumotlar bazasida tezkor ma'lumotlarni tanlashni amalga oshirish uchun har oy allaqachon hisoblangan ma'lumotlarga ega jadvallar mavjud. Ushbu ma'lumotlarga kirganimizda, ular asosiy jadvallardan yig'ilmaydi (bu juda ko'p vaqt talab etadi), lekin darhol xulosa jadvallaridagi ma'lumotlardan chiqariladi. Shunga ko'ra, ushbu mexanizm ishlashi uchun o'tgan davrlar uchun to'g'ri natijalarga ega bo'lish kerak. Shuning uchun, agar 1C hisobotlarda "aldasa", bunday xatolik ushbu menyu elementi bilan tuzatiladi.

Infobaza jadvallarini siqish

Ma'lumotlar bazasidagi ob'ektlarni o'chirish juda mashaqqatli va ko'p vaqt talab qiladigan operatsiyadir, shuning uchun 1C konfiguratsiyalarida o'chirish jarayoni 2 bosqichga bo'linadi. Konfiguratsiyadagi ob'ektlarni o'chirib tashlaganingizda, 1c ma'lumotlar bazasidagi ma'lumotlar bekor qilinadi va shuning uchun u jismonan joyida qolsa ham, keyingi operatsiyalarda qatnashmaydi. Ushbu yozuvlarning jadvallarini tozalash uchun ular 1C 8.3 ma'lumotlar bazasini "Ma'lumotlar bazasi jadvallarini siqish" menyusi bilan sinab ko'radilar va tuzatadilar.

Ma'lumotlar bazasi jadvallarini qayta qurish

Har qanday 1c metadata ob'ektining tafsilotlarini o'zgartirganda, ma'lumotlar bazasi o'zgartirilgan ob'ektning barcha jadvallariga yangi yozuvlarni qo'shishi kerak. Bu ma'lumotlar bazasi jadvallarini qayta qurish orqali amalga oshiriladi. Qayta qurish jarayonida joriy konfiguratsiya strukturasi bilan ma'lumotlar bazasi jadvallarining nusxalari yaratiladi, shundan so'ng ma'lumotlar yaratilgan jadvallarga uzatiladi. Agar siz 1c metama'lumotlariga atribut qo'shsangiz, yangi jadvalda uning uchun bo'sh ustun yaratiladi; agar atribut o'chirilsa, yangi jadvalda ushbu atribut uchun ustun yaratilmaydi va shunga mos ravishda u o'tkazilmaydi.

Qayta tuzilish jarayonida barcha ma'lumotlar bazasi jadvallari qayta yaratiladi, shuning uchun bu operatsiya eng uzoq davom etadi.

1C: Buxgalteriya ma'lumotlar bazasini qanday sinab ko'rish va tuzatish (8.3 nashri 3.0)

2017-12-19T18:21:22+00:00Shunday qilib, ma'lumotlar bazasi bilan bog'liq muammolar mavjud edi. Xatolar paydo bo'ldi yoki u shunchaki boshlashni to'xtatdi. Dasturchiga qo'ng'iroq qilishga shoshilmang, o'zingiz ko'p narsani qila olasiz.

1. Birinchi narsa zaxira nusxasi mavjud baza. Gap shundaki, test va tuzatish ma'lumotlar bazasida qaytarilmas operatsiyalar bo'lib, ular deyarli har doim ishlarni yaxshilaydi, lekin juda kam hollarda ular hamma narsani buzishi mumkin. Bu juda kamdan-kam hollarda biz avval zaxira nusxasini yaratishimiz kerak.

2. Endi zahira nusxasi yaratildi, ma'lumotlar bazasini konfigurator rejimida ishga tushiring:

3. "Ma'muriyat" - "Test va tuzatish..." ni tanlang:

4. Bizda tekshirish va tuzatishlar uchun ko'plab variantlar mavjud, ularni tanlash va "Ishga tushirish" tugmasini bosish kerak. Asosan, siz ularning barchasini tanlashingiz mumkin, ammo eng oqilona narsa bu tekshirish va tuzatishlarni tartibda bajarish va har bir tuzatishdan so'ng, ma'lumotlar bazasidan xatolar yo'qolgan-yo'qolmaganligini tekshiring:

5. Biz uni darhol sinab ko'ramiz va tuzatamiz (ikkinchi variant):

![]()

6. Agar ma'lumotlar bazasi juda katta bo'lsa, unda siz tekshirishlarning bajarilishini vaqtida cheklashingiz mumkin. Buni qilmaylik:

7. Infobaza jadvallarini qayta indekslash. Bu nima? Har bir jadval (masalan, katalog) uchun ma'lum maydonlarni qidirishni tezlashtirish uchun ma'lumotlar bazasida indeks qurilgan. Shunday qilib, ushbu tuzatish barcha indekslarni qayta tiklaydi:

8. Axborot bazasining mantiqiy yaxlitligini tekshirish jadval tuzilmalaridagi mantiqiy xatolarni tekshiradi va tuzatadi:

9. Infobazaning ma'lumotnoma yaxlitligini tekshirish endi mavjud bo'lmasligi yoki yo'q qilinishi mumkin bo'lgan ob'ektlarga barcha havolalarni tekshiradi:

Shuning uchun, ushbu tekshiruvda siz bunday ob'ektlar bilan nima qilish kerakligini ko'rsatishingiz kerak: yangilarini yarating, ularni tozalang yoki hech narsa qilmang.

10. Natijalarni qayta hisoblash. Natijalar - taxminan aytganda, bu ma'lumotlar saqlanadigan registrlar uchun indekslar, hujjatlar asosida yaratilgan. Masalan, mahsulot qoldiqlari reestri uchun jami summalarning mavjudligi bizga ma'lum bir sana uchun mahsulot qoldiqlari qiymatini tezda olish imkonini beradi. Ushbu tekshirish barcha vaqtlar uchun barcha jamilarni qayta hisoblab chiqadi. Shuni ta'kidlash kerakki, bu odatda juda ko'p vaqt talab qiladigan tekshiruv.

11. Vaqt o'tishi bilan ma'lumotlar bazalari hajmi kattalashib boradi. Buning sababi, ma'lumotlar bazasi biz o'chirish uchun belgilagan, keyin o'chirilgan ko'plab ma'lumotlarni to'playdi, lekin aslida u hali ham ma'lumotlar bazasida qoladi (biz uni endi ko'rmayapmiz). "Ma'lumotlar bazasi jadvallarini siqish" bandi aslida ularni o'chiradi va ma'lumotlar bazasi hajmi kamayadi:

12. Infobaza jadvallarini qayta qurish. Xatolarga qarshi kurashdagi so'nggi dahshatli qurol. Har bir jadval uchun - yaratilgan yangi stol kerakli tuzilma bilan eski jadvaldagi barcha ma'lumotlar yangisiga o'tkaziladi:

13. Kerakli elementni tanlab, testni o'tkazing ("Ishga tushirish" tugmasi):

14. Barcha tekshiruvlardan so'ng test natijalari haqidagi ma'lumotlarga ega Xizmat xabarlari oynasi ochiladi:

Agar tuzatish yordam bermasa va u faqat yomonlashsa - biz birinchi bosqichda qilgan zaxiradan.

Yangilash vositasi yordamida sinov

Mening foydalanuvchilarim uchun hamma narsa oddiyroq.

Ro'yxatda kerakli ma'lumotlar bazasini belgilang, so'ngra "Ko'proq" bandidan "6.06 Ma'lumotlar bazalarini sinovdan o'tkazish va tuzatish" ni tanlang:

Konfigurator parametrlariga to'liq mos keladigan variantlar bilan oyna ochiladi:

Sizga kerak bo'lganlarni tanlang va "OK" tugmasini bosing.

Bunday holda, yangilovchi:

- ma'lumotlar bazasini bloklaydi va ishlaydigan foydalanuvchilarni chiqarib yuboradi;

- ma'lumotlar bazasining zaxira nusxasini yaratadi;

- belgilangan sozlamalarga muvofiq avtomatik sinov uchun konfiguratorni ishga tushiradi;

- testdan so'ng barcha foydalanuvchilarga qaytishga ruxsat beradi

- Yorliqdagi yangilash oynasida test natijalari haqidagi barcha ma'lumotlarni ko'rasiz Hisobot.

Shu bilan birga, agar siz sinovdan oldin ma'lumotlar bazasini yaratilgan zahira nusxasiga tiklashingiz (orqaga qaytarishingiz) kerak bo'lsa, ma'lumotlar bazasini tekshiring va keyin "Ko'proq" bandidan "6.01 Ma'lumotlar bazasi ma'lumotlarini zip, 7z faylidan tiklash, rar”.

Biz 1C mutaxassislaridan javoblarni to'pladik TSS qo‘shilgan qiymat solig‘i bo‘yicha buxgalteriya hisobi va hisobotida, shuningdek foyda solig‘i bo‘yicha buxgalteriya hisobi va soliq hisobini yuritishda yo‘l qo‘yilgan xatolarni tuzatish. Biz sizga qanday qilib aytamizxatolarni tuzatish va tuzatishlarni "1C: Buxgalteriya 8" nashri 3.0 da aks ettiradi.

Oldingi soliq davrlarida ro'yxatdan o'tgan olingan schyot-fakturalarning raqamlari, sanalari va summalaridagi xatolarni qanday tuzatish mumkin?

Agar xaridor buxgalteriya tizimida sotuvchilardan olingan birlamchi hujjatlar va schyot-fakturalarni qo'lda ro'yxatdan o'tkazsa, unda texnik xatolar yuzaga kelgan vaziyat (hisob-faktura raqami yoki noto'g'ri kiritilgan sana va h.k.) unchalik kam emas. Natijada, sotib olish kitobining ro'yxatga olish yozuvlarida xatolar paydo bo'ladi, bu esa QQS deklaratsiyasining 8-bo'limida noto'g'ri ma'lumotlarning aks ettirilishiga olib keladi. Elektron hujjat almashinuvidan (EDI) foydalansangiz, kiritish xatolarini minimallashtirish mumkin.

1C mutaxassislari 2017-yil 14-dekabrda 1C: Lektoriya zalida boʻlib oʻtgan maʼruzada “1C: Buxgalteriya 8” (rev. 3.0) dan elektron hujjatlar almashinuvi, UPD va UCD dan foydalanish haqida gapirdi.

Hisob-fakturalarni ro'yxatdan o'tkazishda yo'l qo'yilgan xatolar soliq to'lovchining o'zi tomonidan aniqlanishi yoki stol nazorati paytida soliq organi tomonidan aniqlanishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 88-moddasi 3-bandi).

Birinchi holda soliq to'lovchi soliq organiga to'g'ri ma'lumotlar bilan yangilangan soliq deklaratsiyasini taqdim etishi kerak. Yangilangan deklaratsiyani taqdim etish majburiyati faqat agar yo'l qo'yilgan xatolar byudjetga to'lanishi kerak bo'lgan soliq miqdorini kamaytirilishiga olib kelgan bo'lsa (Rossiya Federatsiyasi Soliq kodeksining 81-moddasi 1-bandi) paydo bo'lishiga qaramay, ilgari taqdim etilgan ma'lumotlarni tuzatish. QQS deklaratsiyasining 8-bo'limida faqat yangilangan soliq deklaratsiyasini taqdim etish orqali mumkin.

Ikkinchi holatda soliq to'lovchi soliq organidan tushuntirishlar so'rab xabar oladi (Rossiya Federal Soliq Xizmatining 2013 yil 16 iyuldagi AS-4-2/12705-sonli xati bilan yuborilgan stol soliq tekshiruvlarini o'tkazish bo'yicha tavsiyalarning 2.7-bandi). Qabul qilingan xabarga javoban soliq to'lovchi soliq organiga to'g'ri ma'lumotlarni ko'rsatgan holda tushuntirish yuborishi kerak. Shu bilan birga, soliq to'lovchiga keyinchalik yangilangan deklaratsiyani taqdim etish shart emas, garchi Rossiya Federal Soliq xizmati buni qilishni tavsiya qilsa (2015 yil 6 noyabrdagi ED-4-15 / 19395-sonli xat).

Ikkala holatda ham soliq to'lovchi buxgalteriya tizimiga noto'g'ri kiritilgan ma'lumotlarni aniqlashtirishi va sotib olish kitobiga tuzatishlar kiritishi kerak.

Oldingi soliq davrlarida yo'l qo'yilgan xatolar noto'g'ri ro'yxatga olish yozuvlarini bekor qilish va sotib olish kitobining qo'shimcha varag'iga yangi ro'yxatga olish yozuvlarini kiritish yo'li bilan tuzatiladi (Rossiya Federatsiyasi Hukumatining qarori bilan tasdiqlangan Xarid qilish kitobini yuritish qoidalarining 4, 9-bandlari). 2011 yil 26 dekabrdagi 1137-son (bundan buyon matnda - 1137-son qarori), Rossiya Federal Soliq xizmatining 2015 yil 30 apreldagi BS-18-6/499@-sonli xati. Bunday qo'shimcha varaqlardagi ma'lumotlar QQS solig'i bo'yicha deklaratsiyaga o'zgartirishlar kiritish uchun ishlatiladi (1137-sonli qaror bilan tasdiqlangan xaridlar kitobining qo'shimcha varag'ini to'ldirish qoidalarining 6-bandi).

Qabul qilingan hisob-fakturani ro'yxatdan o'tkazishda yo'l qo'yilgan texnik xatolarni tuzatish uchun hujjat 1C: Buxgalteriya 8 dasturida, 3.0 nashrida qo'llaniladi. Kvitansiyalarni tartibga solish(bob Xaridlar) operatsiya turi bilan .

Hujjat asosida hujjat tuzilishi mumkin Kvitansiya (akt, faktura), bu holda yorliqdagi asosiy maydonlar Asosiy va xatcho'plardagi jadval qismi Tovarlar yoki Xizmatlar hujjat ochilgandan so'ng darhol to'ldiriladi.

Operatsiya O'z xatoingizni tuzatish noto'g'ri kiritilgan hisob-faktura ma'lumotlarini tuzatishga imkon beradi:

- raqam va sana;

- kontragentning TIN va KPP;

- operatsiya turi kodi;

- summa va miqdoriy ko'rsatkichlar.

Agar texnik xatolar umumiy yoki miqdoriy ko'rsatkichlarga ta'sir qilmasa, u holda yorliqda Asosiy dalada Sozlashni aks ettirish qiymatini belgilash maqsadga muvofiqdir Faqat QQS hisobi uchun, chunki hisob-faktura tafsilotlarini kiritishda texnik xatolarni tuzatish buxgalteriya hisoblaridagi operatsiyalarni aks ettirishga ta'sir qilmaydi va buxgalteriya registriga yozuvlar kiritishni talab qilmaydi.

Blokda Hisob-faktura tafsilotlaridagi xatolarni tuzatish:

- mos ravishda Biz nimani tuzatmoqdamiz? tuzatilayotgan hujjatga giperhavola avtomatik ravishda kiritiladi Hisob-faktura qabul qilindi;

- tafsilotlar uchun: Kiruvchi raqam, sana, kontragentning STIR, Qarama-qarshi tomon nazorat punkti, Operatsiya turi kodi ko'rsatkichlari bo'lgan ikkita ustun hosil bo'ladi Eski ma'no Va Yangi ma'no, bu erda hujjatdan tegishli ma'lumotlar dastlab avtomatik ravishda uzatiladi Hisob-faktura qabul qilindi.

Xatolarni o'z ichiga olgan tafsilotlarni tuzatish uchun (masalan, noto'g'ri hisob-faktura raqami) ustundagi tegishli ko'rsatkich Yangi ma'no to'g'ri bilan almashtirilishi kerak (1-rasm).

Guruch. 1. Qabul qilingan schyot-fakturani ro'yxatdan o'tkazishda qilingan texnik xatoni tuzatish

Birlamchi hujjatlardan sotib olingan tovarlar (ishlar, xizmatlar, mulkiy huquqlar) narxi va miqdori, shuningdek undirilgan QQS stavkasi va miqdori haqidagi ma’lumotlarni buxgalteriya tizimi hujjatlariga o‘tkazishda texnik xatolar yuzaga kelishi mumkin.

Bunday holda, dalada Sozlashni aks ettirish qiymati belgilanishi kerak Buxgalteriya hisobining barcha bo'limlarida, agar daromad solig'i va QQS bo'yicha buxgalteriya hisobi va soliq hisobi ma'lumotlarini bir vaqtning o'zida tuzatish zarur bo'lsa.

Yorliqlarda miqdoriy va umumiy ko'rsatkichlarga ta'sir qiluvchi xatolarni bartaraf etish amalga oshiriladi Tovarlar yoki Xizmatlar. Jadval qismi Tovarlar (Xizmatlar) asosiy hujjatga muvofiq avtomatik ravishda to'ldiriladi.

Dastlabki hujjatning har bir satri sozlash hujjatidagi ikkita qatorga to'g'ri keladi: o'zgartirishdan oldin Va o'zgartirilgandan keyin. Mos ravishda o'zgartirilgandan keyin tuzatilgan summa (miqdoriy) ko'rsatkichlarni ko'rsatishingiz kerak.

Hujjat natijasida Kvitansiyalarni tartibga solish operatsiya turi bilan O'z xatoingizni tuzatish:

- mos ravishda Hisob-faktura yangi avtomatik yaratilgan hujjatga giperhavola hujjatning pastki qismida paydo bo'ladi Hisob-faktura qabul qilindi, bu, aslida, tovarlarni sotib olish operatsiyasi uchun ilgari kiritilgan noto'g'ri hujjatning "texnik dublikati". Yangi hujjatning barcha maydonlari Hisob-faktura qabul qilindi hujjatda ko'rsatilgan ma'lumotlar asosida avtomatik ravishda to'ldiriladi Kvitansiyalarni tuzatish;

- QQS hisobini yuritish uchun maxsus registrlarga yozuvlar kiritiladi.

Xarid qilish kitobining qo'shimcha varag'i ikkita yozuvni o'z ichiga oladi:

- rekvizitlarda xatoliklarni o'z ichiga olgan qabul qilingan schyot-fakturadagi yozuvni bekor qilish;

- tuzatilgan rekvizitlar bilan bir xil hisob-faktura uchun ro'yxatga olish yozuvi.

Yillik moliyaviy hisobot tasdiqlangandan so'ng, ariza beruvchi tashkilot umumiy tizim soliqqa tortish (OSNO), o'tgan yilgi xatoni aniqladi: buxgalteriya hisobi va foyda solig'i maqsadlarida to'g'ridan-to'g'ri xarajatlar miqdori oshirib ko'rsatilgan. Shu bilan birga, o'tgan yili zarar ko'rilgan bo'lsa, bu yil foyda ko'rildi. Daromad solig'ini tuzatish joriy yilda aks ettirilishi mumkinmi?

Buxgalteriya hisobida, joriy yil uchun moliyaviy hisobot tasdiqlangandan keyin aniqlangan o'tgan hisobot yilining xatosi joriy hisobot davrida tuzatiladi ("Buxgalteriya hisobi va hisobotidagi xatolarni tuzatish" Buxgalteriya hisobi qoidalarining 9, 14-bandlari (PBU 22). /2010), Rossiya Moliya vazirligining 2010 yil 28 iyundagi 63n-son buyrug'i bilan tasdiqlangan, bundan keyin PBU 22/2010 deb yuritiladi).

Soliq hisobini yuritishda, shu jumladan foyda solig'i maqsadlarida, odatda, Rossiya Federatsiyasi Soliq kodeksining 54-moddasi 1-bandiga muvofiq, xatolar (buzilishlar) ular sodir etilgan davrda tuzatiladi. Shu bilan birga, soliq to'lovchi quyidagi hollarda xatolar (buzilishlar) aniqlangan soliq (hisobot) davridagi soliq solinadigan bazani va soliq summasini qayta hisoblash huquqiga ega:

- ushbu xatolar (buzilishlar) sodir bo'lish muddatini aniqlash mumkin emas;

- Bunday xatolar (buzilishlar) soliqning ortiqcha to'lanishiga olib keldi.

Shubhasiz, to'g'ridan-to'g'ri xarajatlar miqdorini oshirib yuborish o'tgan yil uchun daromad solig'ining ortiqcha to'lanishiga olib kelishi mumkin emas edi. uchun soliq o'tgan davr ortiqcha to'lanmagan, chunki tashkilot o'tgan yili zarar ko'rgan, shuning uchun bunday xatolar ular qilingan soliq davriga nisbatan hisobga olinadi (Rossiya Moliya vazirligining 05.07.2010 yildagi 03-sonli xati). -02-07/1-225). Shuning uchun tashkilot soliq solinadigan bazani va xatoga yo'l qo'yilgan davr uchun soliq summasini qayta hisoblashi, shuningdek soliq organiga o'tgan yil uchun yangilangan soliq deklaratsiyasini taqdim etishi kerak (Soliq kodeksining 81-moddasi 1-bandi 1-bandi). Rossiya Federatsiyasi).

"1C: Buxgalteriya 8" 3.0 nashrida xarajatlarni ortiqcha baholash bilan bog'liq oldingi yillardagi xato hujjat bilan tuzatilishi mumkin. Kvitansiyalarni tartibga solish, yoki hujjat Operatsiya.

E'tibor bering, tashkilotning ichki qoidalari dasturda o'tgan yilgi ma'lumotlarni (shu jumladan soliq hisobi ma'lumotlarini) yangilashni taqiqlashi mumkin: o'tgan yilgi ma'lumotlarga o'zgartirish kiritishni taqiqlash sanasi belgilandi va yopiq davrni "ochish" qabul qilinishi mumkin emas.

Agar o'tgan yil uchun soliq hisobi ma'lumotlariga (TA) o'zgartirishlar kiritilgan bo'lsa, u holda TAdagi moliyaviy natija o'zgaradi, shuning uchun operatsiyani qayta yaratish zarurati tug'iladi. Balansni isloh qilish, va boshqa barcha hujjatlarni qayta kiritmasdan, buxgalteriya ma'lumotlariga ta'sir qilmaslik uchun.

Quyidagi amallarni bajarib, ushbu qiyinchiliklardan qochishingiz mumkin:

- joriy davrda faqat buxgalteriya hisobidagi xatoni - xatoning ahamiyatiga qarab 84-“Taqsimlanmagan foyda (qoplanmagan zarar)” hisobvarag'i yoki 91-“Boshqa daromadlar va xarajatlar” schyoti bilan korrespondensiya bo'yicha tegishli schyotlar bo'yicha yozuvlar bo'yicha tuzating ( 9, 14-bandlar PBU 22/2010);

- Buxgalteriya hisobi qoidalarini qo'llaydigan tashkilotlar uchun "Korporativ daromad solig'i bo'yicha hisob-kitoblarni hisobga olish" PBU 18/02, tasdiqlangan. Rossiya Moliya vazirligining 2002 yil 19 noyabrdagi 114n-son buyrug'i bilan (bundan buyon matnda PBU 18/02 deb yuritiladi), doimiy farqni (PR) aks ettiradi. Bunday holda, PR hisobot davrining buxgalteriya foydasini tashkil etuvchi, ammo hisobot va keyingi hisobot davrlari uchun daromad solig'i bo'yicha soliq solinadigan bazani aniqlashda hisobga olinmaydi;

- o'tgan yil uchun soliq reestrini qo'lda tuzing, bu erda to'g'ridan-to'g'ri xarajatlarning kamayishi aks ettiriladi;

- o'tgan yil uchun yangilangan daromad solig'i deklaratsiyasini to'ldirish va Federal Soliq xizmatiga taqdim etish;

- oldingi davr uchun daromad solig'ini qo'shimcha ravishda hisoblash va to'lash;

- daromad solig'i bo'yicha penyalarni hisoblash, hisoblash va to'lash.

Tashkilot (QQS to'lovchisi bo'lgan OSNO bo'yicha, PBU 18/02 qoidalarini qo'llamaydi) xatolarni aniqladi: joriy yilning oldingi hisobot davrlarida barcha xarajatlar buxgalteriya hisobida aks ettirilmagan. Tegishli hujjatlar dasturda qanday va qaysi davrda ro'yxatdan o'tkazilishi kerak?

Savoldan ko'rinib turibdiki, o'z vaqtida aks ettirilmagan xarajatlar va bu fakt aniqlangan vaqt xuddi shu soliq davriga tegishli.

Bunday holda, xarajatlarni hisobga oladigan hujjatlar ( Kvitansiya (akt, faktura), Qo'shimcha qabul qilish xarajatlar, So'rov - faktura, Operatsiya h.k.) va joriy yilning oldingi hisobot davrlariga taalluqli, ular olingan yoki aniqlangan paytda, ya'ni joriy yilning oxirigacha ro'yxatga olinishi mumkin.

Shunday qilib, ushbu xarajatlar Rossiya Federatsiyasi Soliq kodeksining 274-moddasi 7-bandiga binoan joriy hisobot (soliq) davrining soliq bazasini (foydasini) aniqlashda avtomatik ravishda hisobga olinadi. yil boshidan boshlab hisoblash usuli.

Bunday vaziyatda o'tmish uchun daromad solig'i deklaratsiyasida xatolarga yo'l qo'yilganligi sababli hisobot davrlari joriy yilning to'lanishi kerak bo'lgan soliq miqdori kamaytirilishiga olib kelmagan bo'lsa, tashkilot ushbu davrlar uchun Federal Soliq xizmatiga yangilangan deklaratsiyalarni taqdim etishga majbur emas (Rossiya Federatsiyasi Soliq kodeksining 81-moddasi 1-bandi, 2-bandi). Rossiya Federatsiyasi).

Ammo tashkilot joriy hisobot (soliq) davrida oldingi soliq davrlariga tegishli xarajatlarni aniqlagan bo'lsa-chi (masalan, dastlabki hujjatlar o'z vaqtida olinmaganligi sababli)?

Rossiya Moliya vazirligining (2017 yil 24 martdagi 03-03-06/1/17177-sonli xat) ma'lumotlariga ko'ra, bunday aks ettirilmasligi avvalgi soliq davrining soliq bazasini buzish hisoblanadi, shuning uchun zarur rossiya Federatsiyasi Soliq kodeksining 54-moddasi qoidalariga muvofiq harakat qilish. Bundan tashqari, agar joriy hisobot (soliq) davrida tashkilot zarar ko'rgan bo'lsa, unda bu davrda soliq solinadigan bazani qayta hisoblash mumkin emas, chunki soliq solinadigan baza nolga teng deb tan olinadi.

Shunday qilib, o'tgan yildagi hujjatlar ham o'tgan yilda ham, tuzatish davrida ham foyda olingan bo'lsa, joriy davrda ham ro'yxatga olinishi mumkin.

Agar ushbu shartlardan kamida bittasi bajarilmasa, buxgalteriya hisobi va soliq hisobidagi xatolar (buzilishlar) turli davrlarda tuzatilishi kerak bo'ladi. Buning uchun oldingi savolga javobda tasvirlangan harakatlar ketma-ketligidan foydalanishingiz mumkin: hujjatdan foydalanish Operatsiya buxgalteriya hisobida o'tgan yillar xarajatlarini aks ettiradi, so'ngra o'tgan yilning soliq bazasiga tuzatishlar aks ettirilgan soliq hisobi registrini qo'lda tuzadi.

Shu bilan birga, siz o'tgan yil uchun daromad solig'i va penyalar bo'yicha qarzlarni to'lashingiz shart emas. Keyinchalik ortiqcha to'langan soliq yoki o'tgan yillardagi ko'paygan yo'qotishlarni hisobga olish uchun o'tgan yil uchun yangilangan daromad solig'i deklaratsiyasini taqdim etish soliq to'lovchining manfaatlariga mos keladi.

Qo'shilgan qiymat solig'iga kelsak, soliq to'lovchi-xaridorlar Rossiya Federatsiyasi hududida sotib olingan tovarlar, ishlar, xizmatlar, mulkka bo'lgan huquqlar ro'yxatga olinganidan keyin 3 yil ichida soliq chegirmalarini talab qilish huquqiga ega (Rossiya Federatsiyasi Fuqarolik Kodeksining 172-moddasi 1.1-bandining 1-bandi). Rossiya Federatsiyasining Soliq kodeksi). Shuning uchun tashkilot yangilangan QQS deklaratsiyasini taqdim etishi shart emas.

Tashkilot (OSNO va PBU 18/02 ni qo'llaydi) joriy yilning oxirgi hisobot davrida buxgalteriya hisobi uchun bonus amortizatsiyasidan foydalangan holda asosiy vositalarni (asosiy vositalarni) qabul qilishni noto'g'ri aks ettirmadi. Dastur ushbu xatoni aniqlangan davrda avtomatik ravishda tuzatishi mumkinmi (oldingi hisobot davri tuzatishlar uchun yopilgan)?Dastur ma'lumotlarni o'zgartirishni taqiqlash sanasini belgilaganligi sababli (masalan, 30 iyun), asosiy vositalarni buxgalteriya hisobiga qabul qilish xatolarni aniqlash davrida (masalan, iyul oyida) "Asosiy vositalarni hisobga olish uchun qabul qilish" hujjatidan foydalangan holda ro'yxatdan o'tkazilishi kerak. asosiy vositalar va nomoddiy aktivlar bo'limi).

Hujjatda buxgalteriya hisobi va soliq hisobi maqsadlari uchun amortizatsiyani hisoblash parametrlari, shu jumladan foydali xizmat muddati (SPI), xuddi xatoga yo'l qo'yilmagandek ko'rsatilishi kerak.

Amortizatsiya bonusi yorlig'ida Amortizatsiya bonusini xarajat sifatida qo'shish katagiga belgi qo'ying.

Shu bilan birga, agar aslida asosiy vositalar oldingi hisobot davrida (masalan, may oyida) buxgalteriya hisobiga qabul qilingan bo'lsa, xo'jalik hayotining ushbu fakti birlamchi hujjatlar (boshqaruvchining buyrug'i, qabul qilish va topshirish akti) bilan tasdiqlanishi kerak. asosiy vositalar ob'ekti, asosiy vositalar ob'ektining inventar kartasi), bu erda ular tegishli sanalar qayd etiladi. Dasturda amortizatsiya avgust oyida boshlanadi. Xuddi shu oyda bilvosita xarajatlarga asosiy vositalarning boshlang'ich qiymatining 10 foizidan ko'p bo'lmagan (3-7 amortizatsiya guruhiga kiruvchi asosiy vositalarga nisbatan 30 foizdan ko'p bo'lmagan) kapital qo'yilmalar bo'yicha xarajatlar kiradi (band). 258-moddaning 9-moddasi, 3-bet Rossiya Federatsiyasi Soliq kodeksining 272-moddasi).

Dastur o'tkazib yuborilgan oylar uchun (iyun va iyul oylari uchun) amortizatsiyani avtomatik hisoblashni nazarda tutmaydi, shuning uchun siz buxgalteriya guvohnomasini tuzishingiz va hujjatdan foydalanishingiz kerak. Operatsiya(2-rasm). Xato amortizatsiyani hisoblash parametrlariga ta'sir qilmaganligi sababli, OS buxgalteriya quyi tizimining registrlariga tuzatishlar kiritish talab etilmaydi.

Guruch. 2. Asosiy vositalarning hisoblangan amortizatsiyasini tuzatish

Bunday holda, siz olti oylik daromad solig'ini belgilashingiz shart emas. Ammo, agar tashkilot alohida bo'linmalarni (SU) ro'yxatdan o'tkazgan bo'lsa, ikkinchi chorakda qilingan xato belgilangan davr uchun foyda ulushlarini hisoblashga ta'sir qilishi mumkin. Agar ko'rsatilgan OS tashkilotlarning mol-mulkiga soliq solish ob'ekti bo'lsa va Rossiya Federatsiyasining ta'sis sub'ektining qonun chiqaruvchi organi hisobot davrlarini belgilagan bo'lsa, u holda tashkilot olti oy davomida yangilangan mol-mulk solig'i deklaratsiyasini taqdim etishi shart.

Tashkilot (OSNO) aprel oyida asosiy vositalarni (ko'char mulkni) hisobga olish uchun qabul qildi va avgust oyida arifmetik xatolikni aniqladi, buning natijasida asosiy vositalarning qiymati oshirib yuborildi. Asosiy vositalarning dastlabki qiymatini qanday kamaytirish va amortizatsiyani qayta hisoblash mumkin?

Ko'char mulk tashkilotga qanday kirganligi savoldan aniq emas. Aytaylik, ko'rsatilgan operatsion tizim yetkazib beruvchidan haq evaziga sotib olingan. Joriy yilning avgust oyida sotib olingan asosiy vositaning narxini sozlash uchun dasturda hujjat yaratishingiz kerak. Operatsiya, bu erda quyidagi hisob yozishmalarini ko'rsatish kerak:

teskari debet 08.04.1 Kredit 60.01

teskari debet 01.01 Kredit 08.04.1-asosiy vositalar tannarxiga tuzatishlar miqdori bo'yicha;

teskari debet 20.01 (26, 44) Kredit 02.01- joriy yilning may, iyun, iyul oylari uchun amortizatsiya tuzatish summasi bo‘yicha;

Debet 20.01 (26, 44) Kredit 02.01- joriy yilning avgust oyi uchun asosiy vositalarning tuzatilgan dastlabki qiymatini hisobga olgan holda amortizatsiya summasiga.

Daromad solig'i bo'yicha soliq hisobini yuritish uchun tegishli summalar ham resurslarda qayd etiladi Miqdori NU Dt Va Miqdori NU Kt. Kelgusida buxgalteriya hisobi va soliq hisobidagi amortizatsiya qilingan tuzatishlarni hisobga olgan holda hisoblab chiqilishi uchun amortizatsiya parametrlari hujjat yordamida aniqlanishi kerak. (bob Asosiy vositalar va nomoddiy aktivlar - Asosiy vositalarning amortizatsiya parametrlari). Hujjat avgust oyida ham tuzilishi kerak (3-rasm). Hujjatni kiritishda OS amortizatsiya parametrlarini o'zgartirish Sarlavhada siz quyidagi ma'lumotlarni ko'rsatishingiz kerak:

- ushbu hujjatda aks ettirilgan asosiy vositaning "hayoti" dagi hodisaning nomi;

- bayroqlarni o'rnatish Buxgalteriya hisobida aks ettiring Va Soliq hisobini yuritishda aks ettiring.

Guruch. 3. OT amortizatsiya parametrlarini o'zgartirish

Jadval maydonida quyidagilarni ko'rsatishingiz kerak:

- aniqlangan xatolik tufayli amortizatsiya parametrlari o'zgartirilgan asosiy vosita;

- dalada Tugash muddati (BOO)- buxgalteriya hisobida asosiy vositaning foydali muddati tashkilot tomonidan dastlab buxgalteriya hisobiga qabul qilinganda belgilangan oylarda, masalan, 62 oy;

- dalada Amortizatsiyaning oxirgi muddati. (BOO)- buxgalteriya hisobida amortizatsiyani hisoblash uchun qolgan foydali xizmat muddati. Ushbu SPI may-avgust oylari uchun amortizatsiya oylari soni (62 oy - 4 oy = 58 oy) uchun dastlab tashkil etilgan SPI sifatida hisoblanadi;

- dalada Amortizatsiyani hisoblash uchun xarajatlar. (BOO)- buxgalteriya hisobida amortizatsiyani hisoblash uchun asosiy vositalarning qolgan qiymati. Bu xarajat asosiy vositalarning tuzatilgan dastlabki qiymatidan may-avgust oylari uchun hisoblangan amortizatsiyani ayirib tashlagan holda hisoblanadi;

- dalada Tugash muddati (Yaxshi)- soliq hisobidagi amortizatsiyani hisoblash uchun oylardagi foydali xizmat muddati. Bunday holda, bu muddat o'zgarmaydi.

Muntazam operatsiyani bajarishda sentyabr oyidan boshlab Asosiy vositalarning eskirishi va eskirishi dastur belgilangan parametrlarga muvofiq amortizatsiyani hisoblab chiqadi.

Ushbu xato daromad solig'ining kam to'lanishiga olib keldi, shuning uchun tashkilot olti oy davomida yangilangan deklaratsiyani taqdim etishga majburdir.

Agar tashkilot OPni ro'yxatdan o'tkazgan bo'lsa, asosiy vositalarning oshirilgan qiymati, shuningdek, foyda ulushlarini hisoblashga ta'sir qilishi mumkin.

Joriy yilning iyul oyida tashkilot (OSNO, QQS to'lovchi) yetkazib beruvchi bilan oldingi soliq davrlarida sotib olingan tovar-moddiy boyliklar narxini pasaytirish bo'yicha qo'shimcha shartnoma imzoladi. O'sha oyda tuzatuvchi hisob-fakturalar olingan. Inventarizatsiya ma'lumotlari qabul qilish davridagi xarajatlarga kiritilgan. Qaysi soliq davrida sotib olish narxining pasayishi bilan bog'liq daromadlar aks ettirilishi kerak: ular joriy davrda hisobga olinishi mumkinmi yoki o'tgan yillar uchun yangilangan deklaratsiyalar taqdim etilishi kerakmi? O'tgan yillarda tashkilot soliq maqsadlarida foyda olgan.

Birinchidan, inventarizatsiya ob'ektlarini dastlabki hujjatlarda ko'rsatilgan narxlarda hisobga olish xato deb hisoblanishi mumkinligini aniqlaylik. 22/2010 PBU 2-bandiga muvofiq, tashkilot tomonidan aks ettirish (aks ettirmaslik) vaqtida mavjud bo'lmagan yangi ma'lumotlarni olish natijasida aniqlangan iqtisodiy faoliyat faktlarini aks ettirishdagi noaniqliklar yoki kamchiliklar. faktlar xato hisoblanmaydi. Inventarizatsiya ob'ektlarini qabul qilish va ularni oldingi soliq davrlarida ishlab chiqarish uchun hisobdan chiqarish vaqtida tashkilot barcha daromad va xarajatlarni to'g'ri aks ettirgan. Mahsulot narxini o'zgartirish uchun etkazib beruvchi bilan imzolangan shartnoma buxgalteriya xatosi bo'lmagan mustaqil hodisadir. Shunday qilib, buxgalteriya hisobida inventar buyumlar narxining o'zgarishini aks ettirganda, PBU 22/2010 qoidalari qo'llanilmaydi.

Buxgalteriya hisobida hisobot yilida aniqlangan o'tgan yillardagi foyda boshqa daromadlar (boshqa daromadlar) tarkibiga kiritiladi. Boshqa tushumlar aniqlanganligi sababli tan olinadi va tashkilotning foyda va zarar hisobiga hisobga olinadi (Moliya vazirligining buyrug'i bilan tasdiqlangan PBU 9/99 "Tashkilotning daromadlari" buxgalteriya hisobi qoidalarining 7, 11, 16-bandlari. Rossiyaning 1999 yil 6 maydagi 32n-son, bundan keyin PBU 9/99 deb yuritiladi). Daromad solig'i haqida nima deyish mumkin? Rossiya Federatsiyasining Soliq kodeksi "xato (buzilish)" tushunchasini ochib bermaydi, shuning uchun bu tushuncha buxgalteriya hisobi to'g'risidagi qonun hujjatlarida qo'llaniladigan ma'noda qo'llanilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 11-moddasi 1-bandi). Rossiya Federatsiyasi) va Rossiya Moliya vazirligi bunga rozi (30.01.2012 yildagi 03-03-06/1/40-sonli xat). Shunga qaramay, nazorat qiluvchi organlar sotilgan tovarlar narxi pasaygan oldingi davrlarda daromad solig'i bo'yicha soliq solinadigan bazani tuzatishni talab qilmoqdalar:

- Agar mahsulot narxini qayta ko'rib chiqish orqali unga berilgan chegirma xaridorning soliq bazasida aks ettirilgan bo'lsa, soliq to'lovchi soliqqa tortiladigan daromad keltirmaydi (Rossiya Federatsiyasi Soliq kodeksining 265-moddasi 19.1-bandi 1-bandi qo'llanilmaydi). Soliq hisobi boʻyicha xomashyo va materiallar tannarxini narxlarning oʻzgarishini hisobga olgan holda, shu jumladan kapitalizatsiya davridan to hisobdan chiqarilgunga qadar tegishli tovar-moddiy boyliklarning oʻrtacha qiymatini qayta hisoblash yoʻli bilan qayta hisoblash zarur (Vazirlik xati). Rossiya moliyasining 2012 yil 20 martdagi 03-03-06/1/137-son);

- Shartnoma narxining o'zgarishi munosabati bilan, shu jumladan chegirmalar taqdim etilishi munosabati bilan yuzaga keladigan daromad yoki xarajatlar ko'rsatkichlarining o'zgarishi Rossiya Federatsiyasi Soliq kodeksining 54-moddasida nazarda tutilgan tartibda hisobga olinadi, ya'ni. agar xato aniqlansa (Rossiya Moliya vazirligining 2015 yil 22 maydagi 03-03-06/1/29540-sonli xati).

Ko'rib chiqilayotgan vaziyatda soliq hisobini tuzatish bir necha o'tgan soliq davrlariga ta'sir qilganligi sababli, dasturda ilgari tasvirlangan harakatlar ketma-ketligini qo'llash tavsiya etiladi: hujjatdan foydalanish Operatsiya o'tgan yillardagi daromadlarni buxgalteriya hisobida aks ettiradi, soliq hisobini yuritish uchun maxsus resurslarda PRni aks ettiradi (agar tashkilot PBU 18/02 qoidalarini qo'llasa), soliq hisobi registrlarini qo'lda tuzadi, bu erda har bir soliq bazasiga tuzatishlar bo'yicha hisob-kitoblar ilova qilinadi. soliq davri.

QQSga kelsak, vaziyat ancha sodda. Yetkazib beruvchidan tovar-moddiy zaxiralar narxini pasaytirish uchun to'g'rilash schyot-fakturasini olgandan so'ng, xaridor:

- inventarizatsiya ob'ektlarini kapitallashtirishda chegirib tashlash uchun qabul qilingan QQSning kiritilgan qismini tiklash. QQSni qayta tiklash quyidagi sanalarning eng ertasiga to'g'ri keladigan soliq davrida amalga oshirilishi kerak: inventarizatsiya ob'ektlarining narxini pasaytirish to'g'risida qo'shimcha kelishuv olingan sana yoki tuzatish schyot-fakturasi olingan sana (4-band, 3-band). Rossiya Federatsiyasi Soliq kodeksining 170-moddasi). Bizning vaziyatimizda bu uchinchi chorak;

- savdo kitobida birinchi bo'lib olingan hujjatni aks ettiring (1137-sonli qaror bilan tasdiqlangan savdo kitobini yuritish qoidalarining 14-bandi).

Ushbu operatsiyalar hujjat yordamida avtomatik ravishda amalga oshiriladi Kvitansiyalarni tartibga solish operatsiya turi bilan Tomonlarning kelishuvi bo'yicha tuzatish.

Buxgalteriya hisobi va soliq hisobiga ta'sir qilmaslik uchun yorliqda Asosiy dalada Sozlashni aks ettirish qiymati belgilanishi kerak Faqat QQS hisobi uchun.

O‘tgan yilgi savdo hujjatida xatoliklar aniqlangan bo‘lib, ulardan biri daromad solig‘ining ortiqcha to‘lanishiga, ikkinchisi esa kam to‘lanishiga olib kelgan va ortiqcha to‘lov summasi kam to‘langanidan ko‘p bo‘lgan. Ushbu xatolarni qanday tuzatish mumkin? Ushbu sozlash uchun postlarni qanday yaratish mumkin?

Nazorat qiluvchi organlarning ma'lumotlariga ko'ra, agar oldingi soliq (hisobot) davrlariga tegishli soliq solinadigan baza va soliq summasining kamaytirilishiga va ortiqcha baholanishiga olib keladigan bir nechta xatolar (buzilishlar) aniqlansa, soliq solinadigan baza va soliq summasi kontekstda aniqlashtiriladi. har bir aniqlangan xatoning (Rossiya Moliya vazirligining 2010 yil 15 noyabrdagi 03-02-07 / 1-528-sonli xati).

Soliq bazasini va soliq summasini qayta hisoblash Rossiya Federatsiyasi Soliq kodeksining 54-moddasi 1-bandining 2 va 3-bandlariga muvofiq amalga oshiriladi.

Bu shuni anglatadiki, o'tgan yilgi savdo hujjatida soliq solinadigan baza va soliq summasining kamaytirilishiga olib kelgan xatolar o'tgan yili tuzatilishi kerak, kamaytirilishiga olib kelmagan xatolar esa joriy davrda tuzatilishi mumkin.

Buxgalteriya tizimi hujjati aynan shunday ishlaydi Amalga oshirish uchun tuzatishlar(bob Sotish) operatsiya turi bilan Birlamchi hujjatlardagi tuzatishlar(agar tuzatish buxgalteriya hisobining barcha bo'limlarida amalga oshirilgan bo'lsa).

Soliq hisobi ma'lumotlariga o'zgartirishlar kiritiladi:

- oxirgi soliq davrida- agar xatolar (buzilishlar) to'lanishi lozim bo'lgan soliq summasining kam baholanishiga olib kelgan bo'lsa. Shu bilan birga, o'zgartirishlar kiritish uchun tuzatilgan muddat ochiq bo'lishi kerak, aks holda hujjat joylashtirilmaydi;

- joriy hisobot (soliq) davrida- agar xatolar (buzilishlar) to'lanishi kerak bo'lgan soliq miqdorini kamaytirilishiga olib kelmasa. Biroq, dastur o'tgan yoki joriy davrlardagi yo'qotishlarni tekshirmaydi.

Agar yillik moliyaviy hisobot tasdiqlangan bo'lsa, u holda hujjat Amalga oshirish uchun tuzatishlar xatcho'pda Hisob-kitoblar bayroqni o'rnatish kerak O'tgan yilgi buxgalteriya hisobi tuzatishlar uchun yopilgan (hisobot imzolangan). Bunday holda, buxgalteriya hisobidagi o'tgan yillardagi xatolar har bir xato kontekstida o'tgan yillarning foydalari va zararlari sifatida joriy davrda tuzatiladi.

Ushbu hujjat o'tgan yillardagi barcha xatolarni avtomatik ravishda soddalashtirilgan tarzda tuzatadi, bu PBU 22/2010 ning 9 va 14-bandlariga muvofiq kichik xatolar uchun belgilanadi.

QQSni tuzatish uchun siz schyot-fakturaning yangi (tuzatilgan) nusxasini ro'yxatdan o'tkazishingiz kerak (1137-sonli qaror bilan tasdiqlangan schyot-fakturalarni to'ldirish qoidalarining 7-bandi). Savdo kitobining qo'shimcha varag'i avtomatik ravishda ikkita yozuvni aks ettiradi (1137-sonli qaror bilan tasdiqlangan savdo kitobining qo'shimcha varag'ini to'ldirish qoidalarining 3-bandi):

- berilgan hisob-fakturadagi xatolarni o'z ichiga olgan yozuvni bekor qilish;

- tuzatilgan hisob-faktura uchun ro'yxatga olish yozuvi.

Bunday vaziyatda turli soliq davrlarida soliq hisobi (daromad solig'i bo'yicha) xatolarini tuzatish tartibi avvalgi soliq davri uchun yangilangan deklaratsiyani taqdim etish majburiyati bilan bir qatorda tashkilot qo'shimcha to'lovlarni ham to'lashiga olib keladi. daromad solig'i bo'yicha qarzlar, shuningdek jarimalar.

Agar oldingi soliq davrida barcha xatolar tuzatilgan bo'lsa, bu muammoning oldini olish mumkin, chunki ortiqcha to'langan soliq miqdori kam to'lov miqdoridan kattaroqdir. Buning uchun dasturda ilgari tasvirlangan harakatlar ketma-ketligini qo'llash tavsiya etiladi: joriy davrda hujjat yordamida Operatsiya o'tgan yillardagi daromad va xarajatlarni buxgalteriya hisobida aks ettiradi (91 yoki 84 schyotlar bilan yozishmalarda), agar kerak bo'lsa, doimiy farqlarni aks ettiradi, so'ngra oldingi soliq davri uchun soliq hisobi registrini qo'lda tuzadi. Va hujjat Amalga oshirish uchun tuzatishlar- Faqat QQS tuzatishlari uchun foydalaning.

Bir nechta buxgalteriya saytlarida yangiliklarni qidirishdan charchadingizmi? Qonunchilikdagi haqiqatan ham muhim o'zgarishlarni o'tkazib yuborishdan qo'rqasizmi? Obuna bo'ling Telegramdagi eng yirik buxgalteriya kanali BUKH.1S https://t.me/buhru (yoki Telegramdagi qidiruv satriga @buhru deb yozing) va biz muhim yangiliklarni darhol telefoningizga yuboramiz!

Ushbu maqolada biz buni ko'rib chiqamiz tizim yordam dasturi 1C 8.3 da "Axborot bazasini sinovdan o'tkazish va tuzatish" va undan foydalanish xususiyatlari.

Har qanday operatsiyani bajarishdan oldin zarur!

1C ma'lumotlar bazasini sinovdan o'tkazish va tuzatish

Sinov va tuzatish rejimi 1C 8.3 tizim konfiguratorida Ma'muriyat - Sinov va tuzatish menyusini tanlash orqali chaqiriladi.

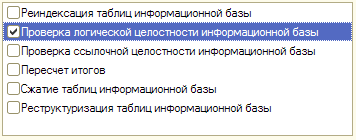

Tekshirish va rejimlar

Ushbu oyna yordam dasturi natijasida amalga oshiriladigan zarur tekshiruvlar va rejimlar ro'yxatini ko'rsatadi. Keling, har bir katakchani batafsil ko'rib chiqaylik:

1C da 267 ta video darslarni bepul oling:

- Ma'lumotlar bazasi jadvallarini qayta indekslash— agar bu bayroq o'rnatilgan bo'lsa, jadvallar qayta indekslanadi. Qayta indekslash - bu berilgan jadvallar uchun indekslarni to'liq qayta qurish. Qayta indekslash butun tizimning ish faoliyatini sezilarli darajada yaxshilaydi. Ushbu protsedura hech qachon ortiqcha bo'lmaydi va tizim ish faoliyatini oshiradi.

- Axborot bazasining mantiqiy yaxlitligini tekshirish— tizim maʼlumotlar bazasining mantiqiy va strukturaviy yaxlitligini tekshirishi, maʼlumotlarni (masalan, fayldagi sahifalar) tashkil etishdagi xatolarni topishi mumkin.

- Axborot bazasining ma'lumotnoma yaxlitligini tekshirish— mantiqiy tekshirish kichik bandi, maʼlumotlar bazasidagi maʼlumotlarni “buzilgan” havolalar mavjudligini tekshiradi. "Buzilgan" havolalar ma'lumotlar bazasida ishlab chiquvchi tomonidan ma'lumotlarni noto'g'ri qayta ishlash tufayli paydo bo'ladi, ko'pincha to'g'ridan-to'g'ri o'chirish ma'lumotlar yoki noto'g'ri tuzilgan ma'lumotlar almashinuvi. Agar xatolar aniqlansa, siz 3 ta variantni tanlashingiz mumkin: Ob'ektlar yaratish- tizim keyinchalik kerakli ma'lumotlar bilan to'ldirilishi mumkin bo'lgan to'ldiruvchi elementlarni yaratadi; Havolalarni tozalash- "buzilgan" havolalar o'chiriladi, O'zgartirmang— tizim sizga faqat xatolarni ko'rsatadi.

- Natijalarni qayta hisoblash— 1C platformasida natijalar tushunchasi mavjud. Natijalar - hisoblangan natijalar jadvali, undan ma'lumotlarni butun ma'lumotlar reestrini tahlil qilishdan ko'ra tezroq olish mumkin. Qoidaga ko'ra, jami qayta hisoblash tizimning ish faoliyatini oshiradi.

- Ma'lumotlar bazasi jadvallarini siqish— agar bu bayroq o'rnatilgan bo'lsa, u siqiladi va hajmi kamayadi. Buning sababi, ma'lumotlar bazasidan ma'lumotlarni o'chirishda 1C ushbu ob'ektlarni jismonan o'chirmaydi, balki ularni o'chirish uchun "belgilaydi". Bular. foydalanuvchi ularni ko'rmaydi, lekin ular u erda :). Aynan ma'lumotlar bazasini siqish bunday yozuvlarni butunlay yo'q qiladi. Ushbu effektga ma'lumotlar bazasi faylini (*.dt) yuklash va yuklash orqali ham erishish mumkin.

- Ma'lumotlar bazasi jadvallarini qayta qurish- tizim ma'lumotlar bazasi jadvallarini qayta yaratish jarayoni, odatda bu protsedura konfiguratsiya metama'lumotlari tuzilmasiga o'zgartirishlar kiritilganda chaqiriladi. Butun ma'lumotlar bazasini qayta qurish uzoq jarayon, ehtiyot bo'ling.

Agar biron sababga ko'ra test va tuzatish yordam bermasa yoki siz konfiguratorga kirish imkoniga ega bo'lmasangiz, yordamchi dasturdan foydalaning.